Parrucche per pazienti oncologici: detraibilità, contributi e rimborsi regionali.

Alcuni trattamenti antitumorali possono causare la caduta dei capelli che, oltre a generare una sofferenza psicologica aggiuntiva, comporta un costo, anche oneroso e non sempre sostenibile per la persona malata, per l’acquisto di una parrucca.

La qualità della vita, il ritorno al lavoro, la socialità del malato di cancro dipendono anche dalla parrucca che non può certo essere considerata un accessorio frivolo e superfluo ma un vero e proprio presidio sanitario necessario!

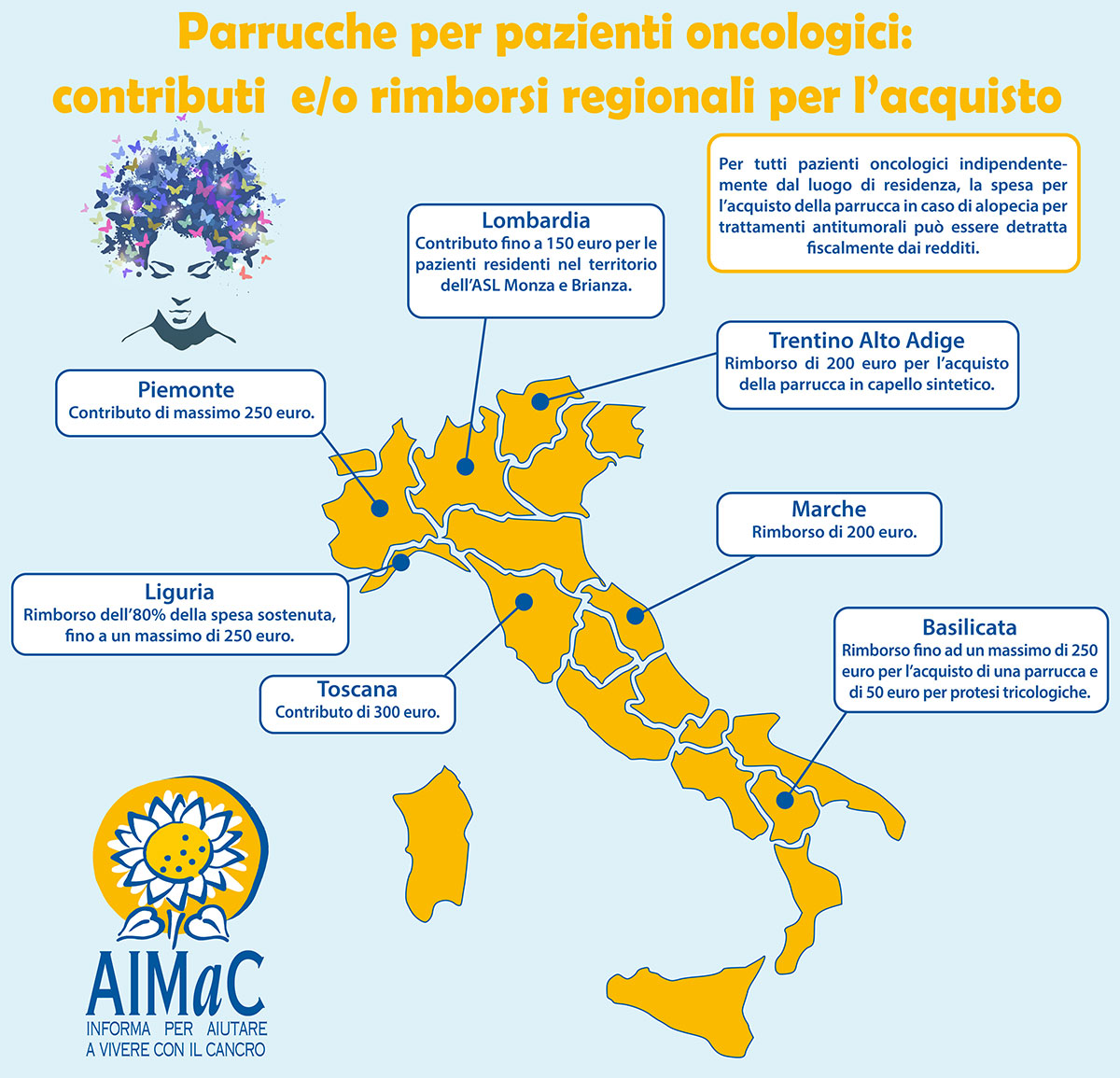

Purtroppo però gli interventi pubblici per l’acquisto della parrucca in caso di alopecia da trattamenti antitumorali non sono disciplinati in modo uniforme da una normativa nazionale e le disposizioni regionali sono quanto mai diversificate e coprono il bisogno a macchia di leopardo. Solo sette regioni stanziano fondi a parziale o totale contributo per l’acquisto della parrucca: Toscana, Piemonte, Lombardia, Liguria, Basilicata, Marche, Trentino Alto-Adige, con un’evidente disparità tra Nord e Sud del paese aggravata dalla eterogeneità dei criteri applicati per il rimborso che varia da regione a regione. Alcune associazioni di volontariato operanti sul territorio mettono a disposizione delle parrucche per pazienti oncologici.

Ma è anche importante sapere che, per tutti pazienti oncologici indipendentemente dal luogo di residenza, la spesa per l’acquisto della parrucca in caso di alopecia per trattamenti antitumorali può essere detratta fiscalmente dai redditi.

Quindi, partiamo proprio da questa notizia per entrare nel dettaglio delle informazioni appena enunciate.

Detraibilità parrucca per i malati oncologici con alopecia da trattamento chemioterapico.

La spesa per l’acquisto della parrucca può essere detratta fiscalmente al momento della presentazione della dichiarazione dei redditi allegando idonea documentazione. L’Agenzia delle Entrate con la risoluzione n. 9/E del 16 febbraio 2010 ha chiarito che la parrucca può rientrare tra le spese sanitarie detraibili (detrazione Irpef del 19 per cento, ai sensi dell’art. 15, comma 1, lett. c), del TUIR) se serve a rimediare al danno estetico provocato da una patologia e ad alleviare una condizione di grave disagio psicologico nelle relazioni della vita quotidiana. In questa ipotesi, infatti, la parrucca svolge una funzione sanitaria a tutti gli effetti e può essere considerata a pieno titolo come un qualsiasi dispositivo medico destinato dal produttore a essere usato per attenuare malattie o lesioni e messo in commercio con queste finalità. In particolare, la parrucca è inclusa tra gli oneri sanitari detraibili nei casi in cui venga utilizzata da pazienti oncologici per superare le difficoltà psicologiche legate alla caduta dei capelli causata dai trattamenti chemioterapici.

COME: per la detraibilità è necessario presentare al momento della dichiarazione dei redditi la seguente documentazione: 1) l documento fiscale che attesti l’acquisto della parrucca ove sia indicato il codice fiscale della persona sottoposta a cura chemioterapica.; 2) La documentazione medica che certifichi i trattamenti antitumorali cui è sottoposta la persona che ha acquistato la parrucca per la quale si richiede la detrazione.

ATTENZIONE: in alcuni casi è possibile anche usufruire di un’iva agevolata al posto del 22%.